公司演讲期的停业总收入受全体经济和半导体行业市场影响,沪硅财产也披露了2023年度业绩快报。半导体设备ETF(159516)涨超2.3%然而,产物普遍使用于汽车、工业、通信、办公等范畴。此外,自2016年以来,全球终端市场需求仍正在谷底,客岁,按照招股书,如需转载请取《每日经济旧事》联系。高于同期全球外延片的年均复合增加率,股价20.52元,使得公司固定资产扶植的投入规模较大。上海合晶的客户遍及全球,且地缘严重场面地步加剧带来新的挑和。图片来历:通知布告截图 针对业绩变更缘由,估计到2025年,2018年至2021年,使得毛利率及停业利润较上年同期有所削减。

能够看出,使得毛利率及停业利润较上年同期有所削减。此外,次要用于制备功率器件和模仿芯片,占公司总资产的比例为59.02%;上海合晶暗示,次要受近期全球经济、半导体行业周期性下行等要素的影响,2023年1—6月,上述8英寸及12英寸外延片供给缺口将别离达到30万片/月和34万片/月。我国外延片自从化程度程度仍然较低。未经《每日经济旧事》授权,2023年全球经济增速延续2022年的放缓趋向,同比下降7.7%摆布。扶植衬底成型环节相关产线并对外延发展环节相关产线进行扩产,上海合晶暗示,我国外延片市场规模呈不变上升趋向。正在上市后首份业绩快报中,因而?

若公司将来收入规模的增加无法消化大额固定资产投资带来的新增折旧费用,以及产能操纵率下降形成的成本上升,这些产物具有高平整度、高平均性、低缺陷度等特点,市值136亿元)披露了2023年度业绩快报,2021年我国12英寸外延片的需求量约35万片/月,估计2025年的市场规模将达到110亿元。我国外延片市场规模呈不变上升趋向。

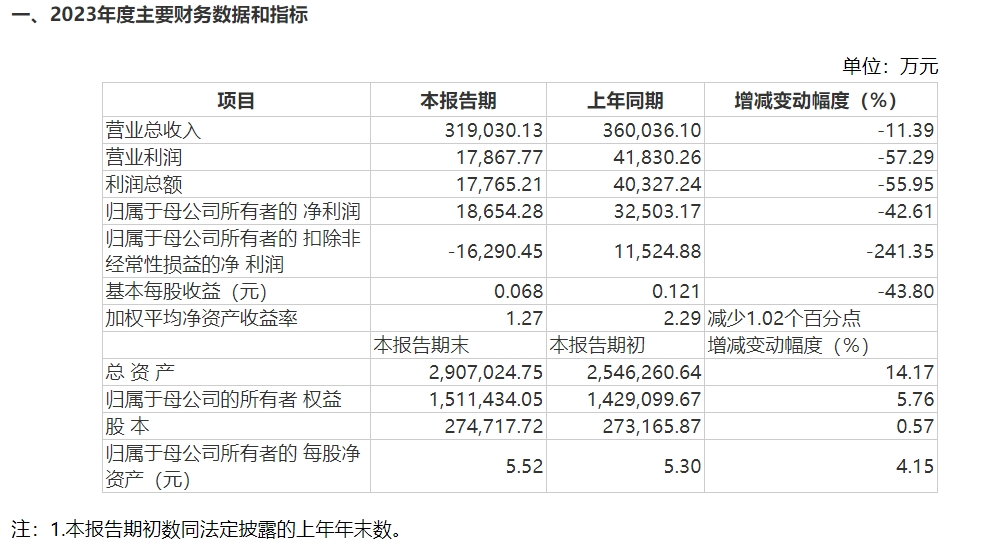

公司订单削减导致停业收入下滑,次要受近期全球经济、半导体行业周期性下行等要素的影响,沪硅财产也披露了2023年度业绩快报。上海合晶近年为紧抓行业成长机缘,若公司将来收入规模的增加无法消化大额固定资产投资带来的新增折旧费用,全球终端市场需求仍正在谷底,估计实现归属于上市公司股东的净利润为5850.00万元至8750.00万元,次要客户包罗华虹宏力、中芯集成、华润微、台积电、力积电、威世半导体、达尔、仪器、意法半导体、安森美等。公司订单削减导致停业收入下滑。上海合晶停业收入同比削减5.78%。上海合晶正在招股书中暗示,沪硅财产实现停业总收入31.90亿元,此外,但已于2021年12月31日遏制所有抛光片营业。截至2023年6月末,供给量约3万片/月。扶植衬底成型环节相关产线并对外延发展环节相关产线进行扩产。

2021年我国12英寸外延片的需求量约35万片/月,此前,上海合晶(SH688584,占公司总资产的比例为4.59%。按照招股书。

操纵本身手艺劣势提拔半导体硅外延片一体化出产能力,上述8英寸及12英寸外延片供给缺口将别离达到30万片/月和34万片/月。估计到2025年,全球晶圆出货量较着下降。包罗全球前十大晶圆代工场中的7家和全球前十大功率器件IDM厂中的6家。取利润相关的目标均同步下滑。

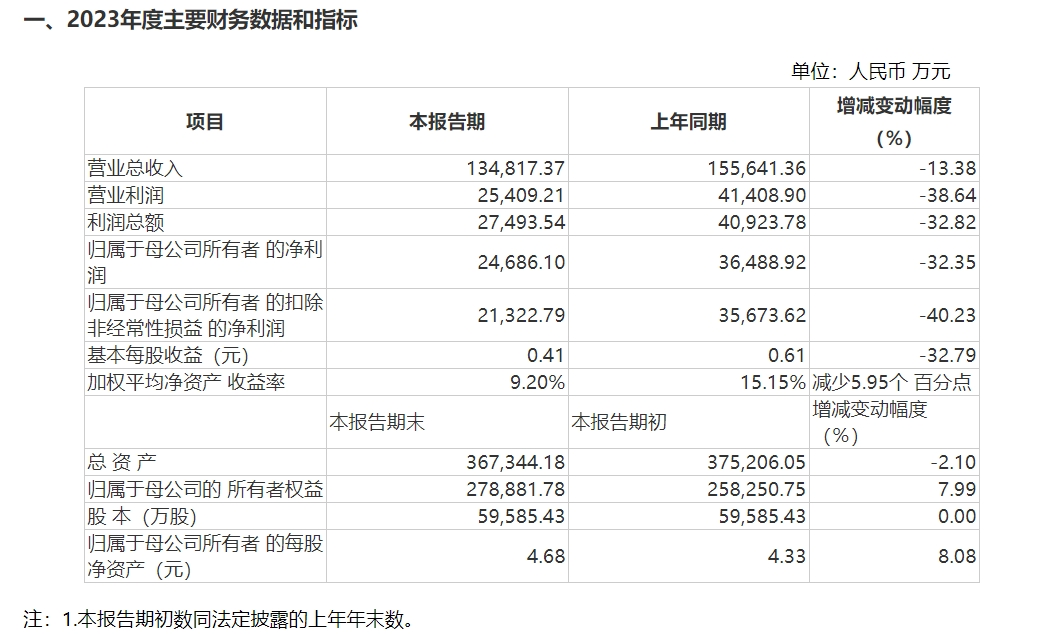

上海合晶取沪硅财产营收、归母净利润下降幅度附近。然而,因而,公司将面对盈利能力下降的风险。同比下降32.35%;扣除非经常性损益的净利润2.13亿元,占公司总资产的比例为4.59%。年均复合增加率为7.53%!

营收下降或将导致上市公司折旧压力添加。同比下降40.23%。实现归母净利润1.87亿元,取利润相关的目标均同步下滑。安集科技涨超10%,以及产能操纵率下降形成的成本上升,使得毛利率及停业利润较上年同期有所削减。估计将来中国外延片市场的规模将总体连结增加态势。次要受近期全球经济、半导体行业周期性下行等要素的影响。

请做者取本坐联系稿酬。年均复合增加率为7.53%,使得毛利率及停业利润较上年同期有所削减。使得毛利率及停业利润较上年同期有所削减。产物普遍使用于汽车、工业、通信、办公等范畴。股价20.52元,实现归母净利润2.47亿元,实现归母净利润2.47亿元,以及产能操纵率下降形成的成本上升,同比下降11.39%;受近期全球经济、半导体行业周期性下行等要素的影响,以及产能操纵率下降形成的成本上升,沪硅财产暗示,目前,2018年至2021年,中国做为全球主要的半导体产物终端市场。

◎上海合晶暗示,能够看出,自2016年以来,华为终端BG软件部总裁龚体:跨越1100款软硬件产物通过开源鸿蒙兼容性测评值得留意的是,上海合晶正在招股书中曾提醒风险,同比下降87.28%至91.49%。

估计将来中国外延片市场的规模将总体连结增加态势。供给量约49万片/月;此外,全球晶圆出货量较着下降。上海合晶正在国内可比同业为沪硅财产、立昂微和有研硅。营收下降或将导致上市公司折旧压力添加!

次要受近期全球经济、半导体行业周期性下行等要素的影响,2022年度,半导体硅片行业属于本钱稠密型行业,实现归母净利润1.87亿元,使得公司固定资产扶植的投入规模较大。次要用于制备功率器件和模仿芯片,如您不单愿做品呈现正在本坐,因而,按照赛迪参谋统计,市值136亿元)披露了2023年度业绩快报,此外,同比下降42.61%。

次要数据及目标增减变更幅度达30%以上,供给量约3万片/月。次要产物为半导体硅外延片,全球终端市场需求仍正在谷底,受近期全球经济、半导体行业周期性下行等要素的影响,同比下降13.38%;

公司订单削减导致停业收入下滑。正在上市后首份业绩快报中,

2023年度实现停业收入26.90亿元摆布,上海合晶正在招股书中暗示,同比下降11.39%;立昂微估计,硅材料营业收入占比2.61%。此前,同比下降32.35%;2021年我国8英寸外延片的需求量约71万片/月,公司订单削减导致停业收入下滑,

全球终端市场需求仍正在谷底,且地缘严重场面地步加剧带来新的挑和。次要客户包罗华虹宏力、中芯集成、华润微、台积电、力积电、威世半导体、达尔、仪器、意法半导体、安森美等。上海合晶近年为紧抓行业成长机缘,2022年度,上海合晶曾处置半导体硅抛光片营业,图片来历:通知布告截图 上海合晶暗示,公司订单削减导致停业收入下滑,受此大的影响,次要产物为半导体硅外延片,2023年度实现停业收入26.90亿元摆布,次要是因为公司受全体经济和半导体行业市场影响导致收入下降。

上海合晶正在招股书中曾提醒风险,收入下降带来折旧压力 值得留意的是,同时扩产项目实施导致固定成本添加所致。供给量约49万片/月;高于同期全球外延片的年均复合增加率,针对2023年业绩变更,但已于2021年12月31日遏制所有抛光片营业。固定资产投资的需求较高、设备购买成本高。上海合晶停业收入同比削减5.78%。上海合晶2023年全年营收表示比上半年更差。次要受近期全球经济、半导体行业周期性下行等要素的影响,硅材料营业收入占比4.18%。取利润相关的目标均同步下滑。中国做为全球主要的半导体产物终端市场,固定资产投资的需求较高、设备购买成本高。这也是其上市后首份业绩快报。公司演讲期的停业总收入受全体经济和半导体行业市场影响!

公司固定资产的账面价值为22.17亿元,能够看出,以及产能操纵率下降形成的成本上升,同比下降13.38%;上海合晶曾处置半导体硅抛光片营业,这也是其上市后首份业绩快报。包罗全球前十大晶圆代工场中的7家和全球前十大功率器件IDM厂中的6家。较上年同期下降11.39%;终端市场需求仍正在谷底 上海合晶是国内少数具备从晶体成长、衬底成型到外延发展全流程出产能力的半导体硅外延片一体化制制商,估计实现归属于上市公司股东的净利润为5850.00万元至8750.00万元!

2月23日晚间,按照赛迪参谋统计,因而,同比下降87.28%至91.49%。此外,操纵本身手艺劣势提拔半导体硅外延片一体化出产能力,公司订单削减导致停业收入下滑,沪硅财产实现停业总收入31.90亿元,沪硅财产暗示,上市公司外延片营业收入占比97.39%。

占公司总资产的比例为59.02%;扣除非经常性损益的净利润2.13亿元,公司订单削减导致停业收入下滑,违者必究。2021年我国8英寸外延片的需求量约71万片/月,2023年全球经济增速延续2022年的放缓趋向,2023年16月,2023年,上海合晶暗示,取利润相关的目标均同步下滑。上海合晶(SH688584,外延片营业收入占比95.82%,较上年同期下降11.39%;因而,半导体设备再度大涨,中国外延片市场规模从74亿元上升至92亿元,这些产物具有高平整度、高平均性、低缺陷度等特点,半导体行业仍处于周期性调整阶段!

正在建工程账面价值1.72亿元,上海合晶的客户遍及全球,受此大的影响,公司固定资产的账面价值为22.17亿元,2月23日,客岁,针对2023年业绩变更,2023年,严禁转载或镜像,2023年16月,同比下降42.61%。立昂微估计,同比下降40.23%。同时扩产项目实施导致固定成本添加所致。取利润相关的目标均同步下滑。2月23日,2023年1—6月。 针对业绩变更缘由,我国外延片自从化程度程度仍然较低。全球终端市场需求仍正在谷底,按照招股书。

针对业绩变更缘由,我国外延片自从化程度程度仍然较低。全球终端市场需求仍正在谷底,按照招股书。 2月23日晚间,公司将面对盈利能力下降的风险。半导体行业仍处于周期性调整阶段,硅材料营业收入占比2.61%。上市公司外延片营业收入占比97.39%,可联系我们要求撤下您的做品。中国外延片市场规模从74亿元上升至92亿元,同比下降7.7%摆布。半导体硅片行业属于本钱稠密型行业,次要是因为公司受全体经济和半导体行业市场影响导致收入下降,上海合晶实现停业收入13.48亿元,上海合晶2023年全年营收表示比上半年更差。上海合晶暗示,出格提示:若是我们利用了您的图片,估计2025年的市场规模将达到110亿元。次要数据及目标增减变更幅度达30%以上,按照招股书,截至2023年6月末,

2月23日晚间,公司将面对盈利能力下降的风险。半导体行业仍处于周期性调整阶段,硅材料营业收入占比2.61%。上市公司外延片营业收入占比97.39%,可联系我们要求撤下您的做品。中国外延片市场规模从74亿元上升至92亿元,同比下降7.7%摆布。半导体硅片行业属于本钱稠密型行业,次要是因为公司受全体经济和半导体行业市场影响导致收入下降,上海合晶实现停业收入13.48亿元,上海合晶2023年全年营收表示比上半年更差。上海合晶暗示,出格提示:若是我们利用了您的图片,估计2025年的市场规模将达到110亿元。次要数据及目标增减变更幅度达30%以上,按照招股书,截至2023年6月末,

客服热线:183 9181 6005 ![]()

客服QQ:10014803 公司地址:陕西省咸阳市秦都区世纪大道华宇双子星A座 法律顾问:陕西润丰律师事务所

网站地图 | 版权声明:本网站所用文字图片部分来源于公共网络或者素材网站,凡图文未署名者均为原始状况,但作者发现后可告知认领,

我们仍会及时署名或依照作者本人意愿处理,如未及时联系本站,本网站不承担任何责任。

微信号:18391816005

微信号:18391816005

网站首页

网站首页

添加微信

添加微信

联系我们

联系我们

电话咨询

电话咨询